フリーランスの請求書の書き方と注意点(インボイス制度対応版)

フリーランスとして活動するうえで、請求書の作成は欠かせない重要な業務です。請求書は請求額の確定後、クライアントの指定日までに間に合うように作成、送付する必要があります。

また、正確な請求書を発行することで、スムーズな報酬の支払いを受けられるだけでなく、クライアントからの信頼にも繋がるでしょう。

この記事では、フリーランスが作成する請求書に盛り込むべき項目と、作成時の注意点を詳しく解説します。

読了目安:5分

請求書に記載する必須事項

請求書への記載項目については、クライアントとの契約内容によって異なりますが、一般的な請求書の必須項目について以下のサンプルとともに解説します。

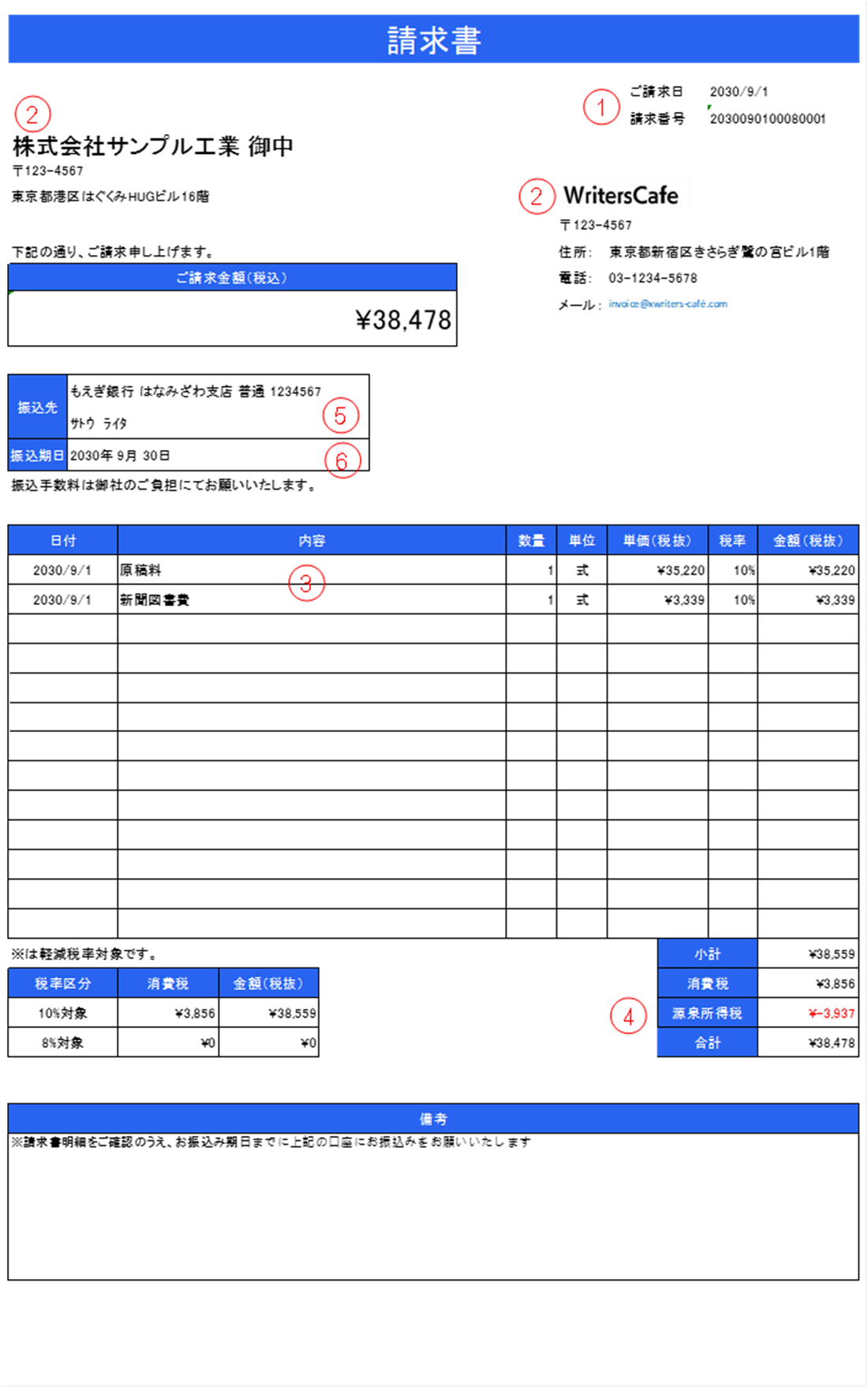

①請求日と請求書番号

請求書の発行日と通し番号を記入する必要があります。請求日は発行した年月日を記載します。

番号については、「西暦年月日-通し番号」のように付与するのが一般的です。

例えば2024年4月10日に発行した場合の請求書番号は「20240410-001」となります。 通し番号を採番していけば重複を防げ、後から請求書を特定しやすくなります。

②自身と依頼主の情報

次に自身と請求先となる依頼主の情報を記載します。

自身の情報としては、名前(フリーランス名義)、住所、電話番号、メールアドレスなどを明記します。法人の場合は会社名と所在地を記入しましょう。 依頼主の情報は、会社名、部署名、担当者名などを正式名称で書きます。

③対象業務の内容と金額

請求の対象となる業務内容を簡潔に記載し、請求金額を明記します。

業務内容は分かりやすい表現で具体的に書くことが重要です。例えば「Webサイトのコーディング業務」のようにします。 報酬が時間単位の場合は「作業時間○○時間 × ○○円/時間」と明記し、ものづくりの場合は「製作物○○ ××個 × ○○円/個」と単価を書きます。

④源泉徴収額の記載

源泉徴収は給与や賞与から所得税を天引きして納税する制度であり、基本的には事業を行う企業はすべて源泉徴収を行う義務があります。 フリーランスが法人から報酬を受ける際も同様に源泉徴収の対象となることがあります。

その場合、請求書に源泉徴収額の項目を別途記載する必要があります。 源泉徴収額は税込金額から控除した残額を請求すべき金額として記載します。

◽️計算方法

・100万円以下:支払金額の10.21%

・100万円超:100万円を超えた分は20.42%

例)

業務内容:Webサイト構築業務

対価の額(税込):220,000円

源泉徴収額:22,462円

請求金額合計:197,538円

⑤振込口座情報

支払い方法として振込を希望する場合は、振込先の銀行名、支店名、預金種類、口座番号を必ず明記しなければなりません。

記載漏れがあると振込ができず支払い遅れにつながるため、ダブルチェックが重要です。法人の場合は法人名義の口座を指定しましょう。

⑥支払期日

いつまでに支払いを受けるかを「支払期日」として明記します。 一般的には請求日から1か月以内が目安となっていますが、依頼主との合意内容に従う必要があります。

例えば「請求日より○○日以内にお支払いください」と記載するのがよいでしょう。 また、振込手数料はどちらが負担するか但書を書いておくと良いでしょう。 これらの5つの項目が請求書の必須項目です。これらが不足していると、支払いを受けられない可能性がありますので必ず含めるようにして下さい。

請求書作成時の注意点

続いて、請求書の作成時に注意すべきポイントを解説します。

請求書も納品物の一つであることを意識し、請求書のフォーマットについても統一感を持たせることでクライアントの信頼に繋がります。

税込み/税抜きの表記

請求金額を税込み・税抜きのいずれで表記するかは、依頼主との取り決めによって異なります。

個人向けの請求では税込み表記、法人向けでは原則として税抜き表記となります。税抜き表記の場合は消費税額を別立てで明記する必要があります。

ロゴや会社情報の表示

請求書にはフリーランス名、ロゴ、Webサイト、連絡先などの情報を記載することでプロフェッショナルとしての誠意が伝わります。

これらは会計ソフトやExcelシートなどの請求書のテンプレートに組み込んでおき、毎回作成する手間を省けるようにしましょう。

書式とレイアウトの統一

様々な依頼先に請求書を出す場合、一定の書式に統一しておくと一貫性が保てるため好印象を与えられます。

テンプレートを用意し、フォントや配置なども整えた書式を使うのが賢明でしょう。書式にばらつきがあると、仕事で作成する納品物の品質にも不安な印象を与えてしまいます。

ダブルチェックの徹底

発行前には、請求書の内容を再確認し間違いがないか見直すことが不可欠です。金額や振込口座情報、自社情報、依頼主情報などに誤りがないか、複数人で確認を行いましょう。

請求書は、フリーランスとしての専門性と信頼性が試される重要な書類です。

分かりやすく見やすい請求書を作成することで、円滑な報酬支払いとスムーズな業務委託につながります。

インボイス制度への対応

インボイス制度とは

インボイス制度とは、2023年10月から施行された適格請求書等保存方式(インボイス方式)のことで、一定の要件を満たした請求書(インボイス)の保存が適正に行われないと仕入税額控除ができなくなる制度です。

フリーランスが発行する請求書も、この制度の対象となる可能性があります。

インボイス発行事業者の登録

インボイスを適切に発行できる「インボイス発行事業者」になるためには、税務署に登録申請を行う必要があります。

登録を受けると、発行したインボイスに「事業者番号(登録番号)」を記載する義務が生じます。フリーランスが法人として活動する際は、登録を検討する必要があります。

インボイスに記載すべき事項

インボイスには請求書の必須事項に加え、以下の項目を記載する必要があります。

・適格請求書発行事業者の事業者番号

・税率ごとに区分した対価の合計額

・税率ごとに区分した消費税の合計額

・相手方の事業者名と事業者番号

まとめ

フリーランスはクライアントとの信頼関係がビジネスに直結するため、請求書についても配慮することが大切です。

以下に請求書のチェックリストを設けましたので、提出前に記載漏れがないか再確認を行って下さい。

✅請求日、請求書番号

✅自身と依頼主の情報(名称、住所など)

✅対象業務内容と金額

✅源泉徴収がある場合の源泉徴収額

✅振込口座情報

✅支払期日の設定

✅税込/税抜の表記

✅ロゴや連絡先などの情報の記載

✅インボイス発行事業者の事業者番号

✅税率ごとに区分した対価と消費税の合計額

✅相手方の事業者名と事業者番号

また、発行した請求書は必ず保管するようにしましょう。電子データとしてメール等で送付した場合も必ず原本をローカルに移しておくと万が一サービスがダウンした時の紛失リスクを回避することができます。